放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

我们继续看荣盛石化的财报,上一篇文章已经从产品、地区和分季度等各个维度看过其营收和盈利情况,也做了成本费用结构分析。接下来就再把现金流量和资产负债结构等方面也看一看。

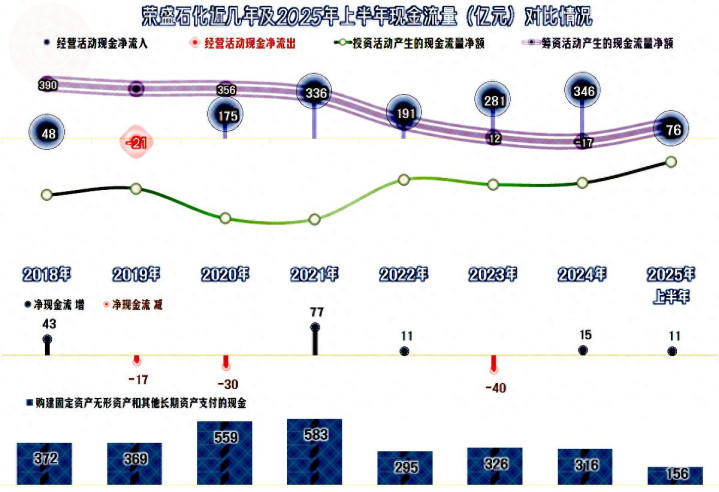

荣盛石化“经营活动的现金流量净额”表现是相当好的,从2020年以来,每年的净流入金额都超过了150亿元,好的年份甚至超过了300亿元。仅看这方面,简直就是一台高速的印钞机。只是,资本性支出,主要是固定资产类的投资规模也相当大,大到经营活动的现金流根本就满足不了。

怎么办呢?当然是增加融资,在2021年及以前都在大额净融资,2022年的净融资额有所下降,2023年起就基本上没怎么增加净融资了。这不太可能是其主动的选择,不信我们后面再看。

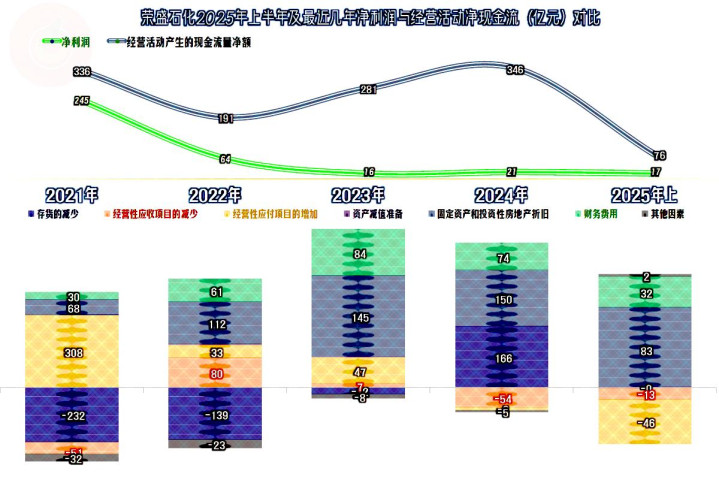

“经营活动的现金流量净额”比同期净利润好的原因主要是固定资产折旧的规模比较大,这可是常见的回收资金的渠道,对一般的公司金额不大,对重化工企业就是巨款了。财务费用也是重要原因,这项费用只是不在经营活动中列支,在融资活动中也要列支,不可能省下来。

2024年还通过降低存货规模,回收了大量的资金,但最近这一年末,应收和应付项目在此方面,都没有贡献现金流。营收下跌,应付项目也下降是正常表现,应收项目也增长就不太正常,至少应该是反着来的。

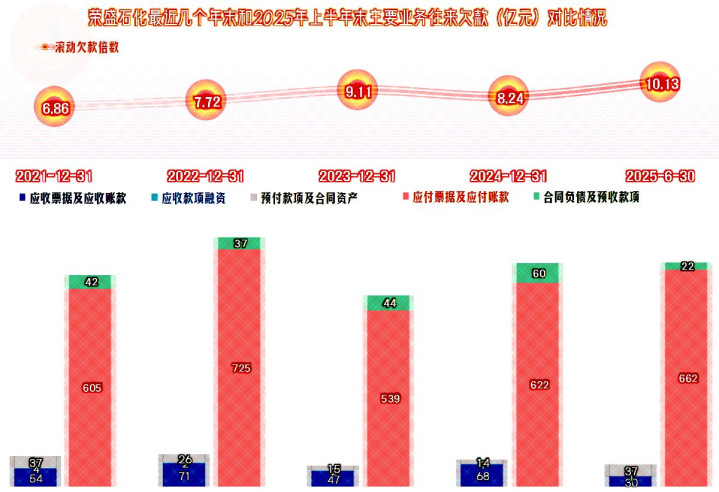

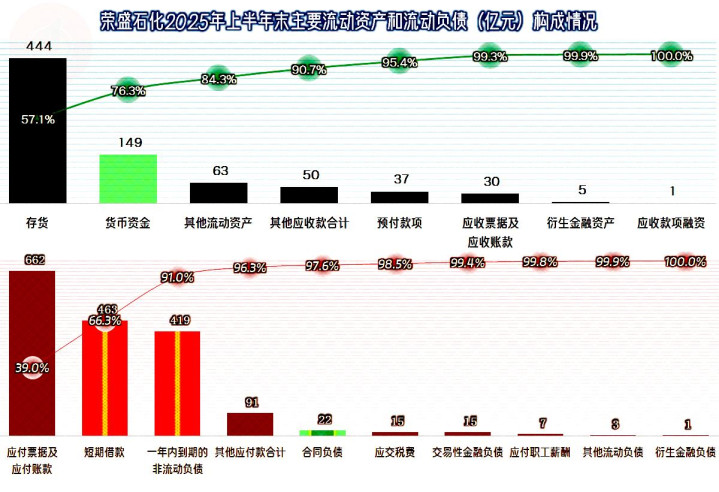

“应付票据及应付账款”是“应收票据及应收账款”的10倍以上,供应链融资用得相当猛。在营收下跌时,或者是政策变化点,比如《保障中小企业款项支付条例》生效,可能就会有比较大的压力。2023年末的“应付票据及应付账款”下降,我认为更多是相同数量的原材料欠款,单价大幅下跌了。最近两个期末,这方面并没有明显下降,原因我们后面再看。

2025年上半年末的“合同负债”(全部是预收货款)比年初大幅下降,说明在相同情况下,客户支付了预付款的合同订单在下降,这显然不可能是产品供不应求的信号。

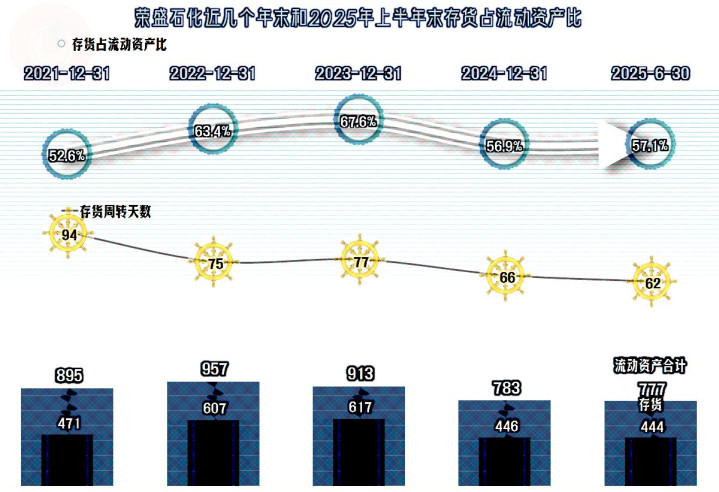

存货的规模在2024年末和2025年上半年末均有所下降,这应该是主动选择的结果,就如同其对相关产品系列和地区市场进行主动调整一样。在营收下跌时,存货就需要控制开产的节奏来调整,这不可能是“无损”的,搞过化工的朋友是知道的,降低负荷也好,阶段性停产部分装置也罢,折腾的成本都是相当高的,甚至是一些行业外的朋友,难以想象的。

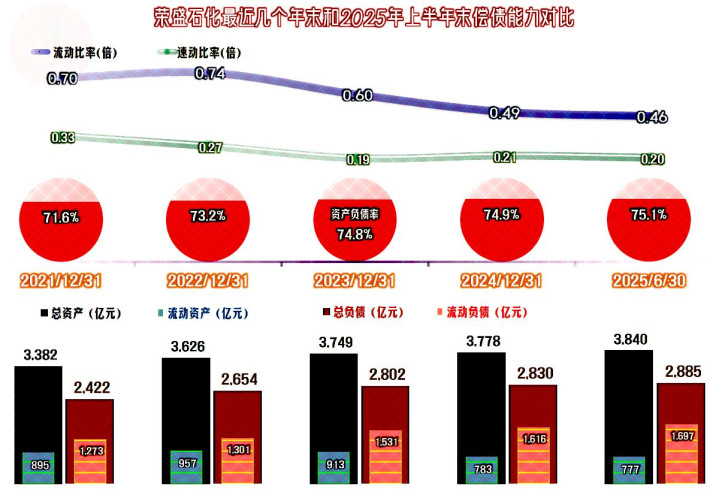

荣盛石化的资产负债率达到了75%,长期偿债能力一般。流动比率和速动比率仅为0.46倍和0.2倍,就算其有极强的“造血”功能(每年的“经营活动的现金流量净额”较高),这也是比较危险的水平。因为在财务费用和固定资产投资方面,他们还需要大量消耗资金,而不是已经处于纯回收资金的稳定状态。

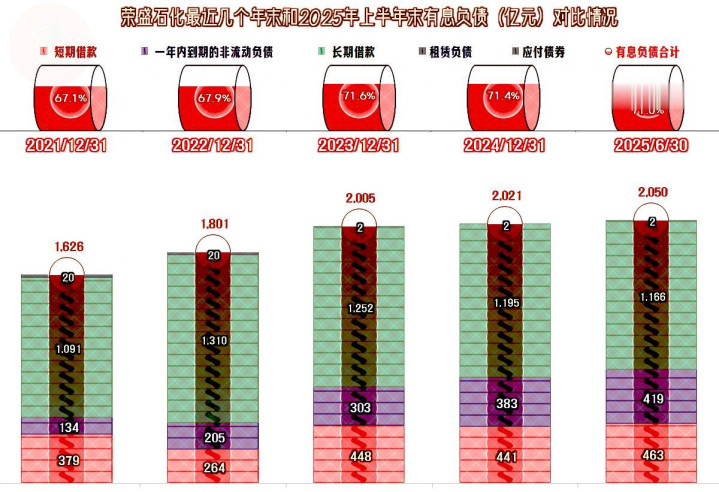

刚性有息负债的规模太大了,特别是“一年内到期的非流动负债”不太好搞续贷这类的操作,只能是通过“借新还旧”来解决。就算全部的存货都很容易变现,应对这么多的短期负债,也是压力山大的。

上述并非其全部有息负债,还有超千亿元的长期负债,也会有后续年份陆续通过“一年内到期的非流动负债”转为流动负债,同样会有很大的压力。

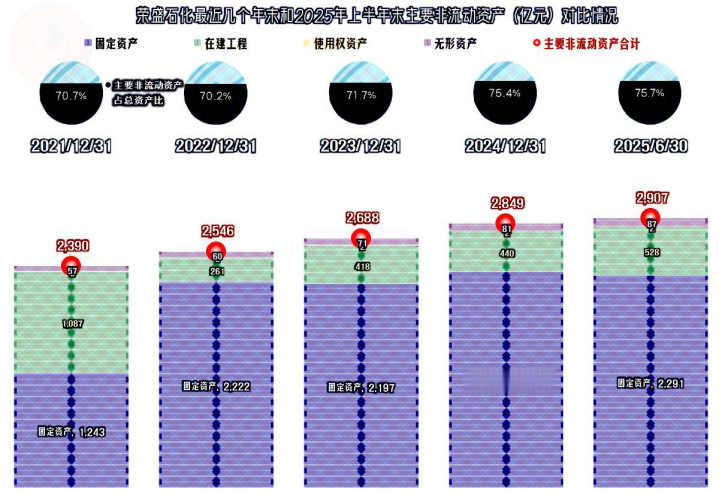

看了其近3000亿元的经营性长期资产,似乎底气又回来了。只是这些以“铁砣砣”为主的资产,快速变现的难度是比较大的,只能慢慢通过经营回收资金来偿债。现在主要是足够偿付利息,想要大规模偿还本金,也就是“去杠杆”,必须要市场明显回暖才行。

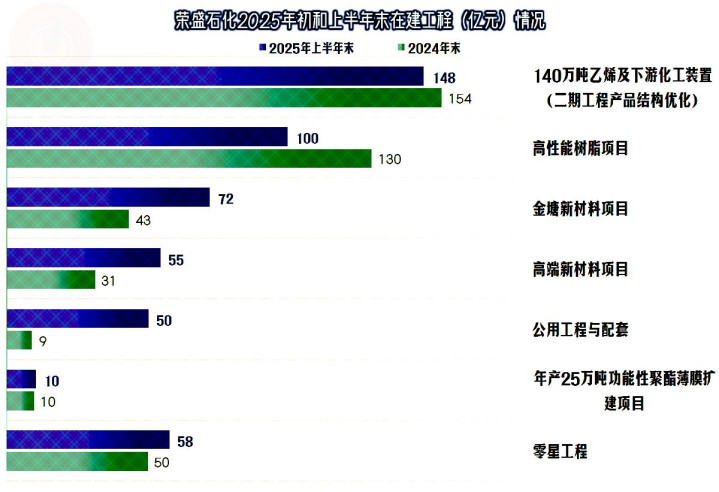

在建工程在2022年末下降,2023年末开始又逐步增长起来了。两年前,我估计其投资规模会逐步降下来,显然只猜对了一半,降是降了一些,但仍然规模庞大,甚至我认为结合着现在的环境,根本就没有下降。我们当然需要来看一下这些2025年末高达528亿元的在建工程主要是哪些项目。

2025年上半年末末余额较大的主要有“140万吨乙烯及下游化工装置(二期工程产品结构优化)”等好几个大型化工项目。其中“140万吨乙烯及下游化工装置(二期工程产品结构优化)”项目的工程进度达到97%,“高性能树脂项目”、“金塘新材料项目”和“高端新材料项目”的工程进度分别为75%、19%和9%。

工程进度较低的“金塘新材料项目”和“高端新材料项目”的项目预算分别为641亿元和795亿元,我反复看了好多遍,确实是这么大的预算规模,并不是我看错了。哪怕这些项目可能会分好几期来建设,也是分期逐步投产,但后续的投资需求可是天文数字。

只要这些项目继续建设,新增的长期有息负债就有保障,也就可以抵消掉前面说过的,长期借款陆续到期的刚性偿债压力。如果在这些新开项目的建设期间,现有投产的重要项目能够遇上一波行业大繁荣,荣盛石化就可以金蝉脱壳;如果没有遇上这种十来年才能遇上的“大周期”事件,可能就要继续把建设搞下去。

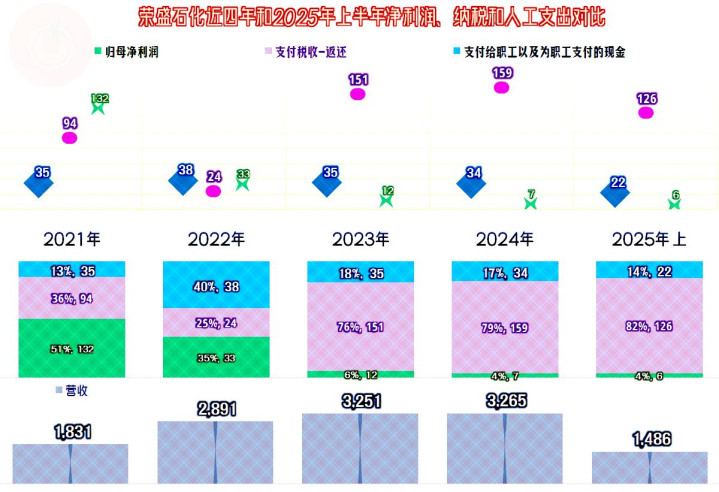

从前面看,荣盛石化的情况似乎不太乐观,但是,看一看分配关系,就没有那么悲观了。从2023年起,其三大分配去向中,实际上缴的税收就占到了3/4,2025年上半年甚至达到了82%。我们在上一篇文章中还看到,其没有资本化的财务费用就有近30亿元,其对“公共”系统的贡献,已经是房地产热潮之后,排得上名的“大客户”了。

我们不准备再看下去了,也不想评价,只想借用一句常听到的玩笑话来表达,当企业的规模足够大之后,就不属于老板的了。所以说,我估计,看起来压力应该很大,实际上可能只是我们的错觉。

声明:以上为个人分析,不构成对任何人的投资建议!

广盛网配资提示:文章来自网络,不代表本站观点。